在过去的很多年里,医疗器械都是中国人难言的伤痛。

心脏支架、CT、高性能彩超……这些高技术医疗器械设备,集中了世界医疗领域最新的科技。但长时间以来,我国在这些领域缺乏核心技术、设备依赖进口。用现在流行的话来说,这些关乎每一个中国人健康和生命的设备,一度被外国人“卡着脖子”。

幸运的是,近十多年来,一大批中国医疗器械企业强势崛起,开始进入国内中高端市场,从而带动着整个行业逐步向中高端的价值链上游迈进,众多产品线实现了进口替代。

其中,迈瑞医疗无疑是走在最前面的那个。有数据统计显示,迈瑞至少创造了医疗器械行业22个中国第一:

第一台血氧饱和监护仪、第一台准全自动三分类血液细胞分析仪、第一台全自动黑白超声、第一台全自动生化分析仪、第一台数字彩超……

国产替代的浪潮下,一片巨大的海洋已然汹涌而来。

放眼全球,中国人均 ICU床位数是德国的1/5,ICU 床位数占医院的比重是美国的 1/9,人均医疗器械规模是美国的 1/7。

巨大的差距背后,就是巨大的增量市场。

2014年,最高领导在上海考察时明确提到——

要加快高端医疗设备国产化进程,降低成本,推动民族品牌企业不断发展。

如今,中国医疗器械雄起的时代,加速到来了。

1

千亿龙头大涨5%

5月17日,医疗器械板块传来大消息。

中国医疗器械龙头迈瑞医疗(300760.SZ)股价上涨超过5%,报收473.30元,创下近三个月新高。到了今天(5月25日),更是飙到了485.59元,市值已经达到5903亿,离6000亿只有一步之遥!

这波大涨从何而来?我很快就找到了答案。原来,5月16日,迈瑞医疗发布了一则公告:

公司拟通过全资子公司迈瑞全球(香港)有限公司及香港全球的全资子公司Mindray Medical Netherlands B.V. 以现金形式收购Hytest Invest Oy及其下属子公司100%股权。

这笔交易完成后,迈瑞医疗将间接持有 Hytest Invest Oy 及其下属子公司100%的股权。此次收购总价预计约为5.45亿欧元,最终交易金额以实际交割时确认为准。

那么,这个HyTest是干嘛的?

公开资料显示,HyTest成立于1994年,总部位于芬兰旧都Turku,研发及生产基地位于莫斯科,是全球知名的免疫原材料供应商,主要产品包括单克隆抗体、抗原及血浆制品。

再来看一下财务状况。2020年,HyTest实现营业收入2800万欧元,营业利润1300万欧元,利润率近50%。受到财务费用支出的影响,HyTest 2020年净利润为657万欧元,净利率达23%。迈瑞医疗完成并购后,HyTest的贷款有望得到偿还,从而降低该公司的财务费用。

今年一季度,HyTest实现营业收入约930万欧元;营业利润约490万欧元,利润率超过50%;净利润290万欧元,净利率超31%。

这个利润率着实诱人。事实上,HyTest是全球顶尖的专业 IVD 上游原料供应商,在专业原料厂家当中排名数一数二。在心标领域,cTnI (心肌肌钙蛋白 I)是衡量 IVD 公司的免疫检测系统能力和产品质量标杆,2004 年 HyTest 的 cTnI 被 AACC 选为国际心肌标准物质的原料。

更关键的是,这家公司还有新冠抗体的供应。其供应的产品包括新型冠状病毒刺突蛋白RBD,新型冠状病毒刺突蛋白 RBD 抗体,新型冠状病毒核蛋白抗体,新型冠状病毒核蛋白多克隆抗体,IgM/IgG 抗体等。

在海外疫情一波未平一波又起的情况下,这意味着什么,不言而喻。

除此之外,之所以收购HyTest,还在于体外诊断业务是迈瑞医疗的核心业务板块之一,2020年该业务在总营收的占比达31.61%。

对体外诊断业务来说,实现核心原料的自研有利于迈瑞医疗的质量控制、成本优化和供应安全。

而且,由于HyTest在全球免疫原材料领域的卓越地位,收购完成后,迈瑞医疗将一跃成为这一领域的头部企业。

这笔收购之后,HyTest的财务状况将得到大幅改善,迈瑞医疗的技术实力得到加强——

这是一场双赢,市场给出了赞成票。

2

“自研+并购”的生态进阶

对迈瑞医疗来说,收购HyTest的意义还不止于此。

在医疗器械行业,完备且自成一体的产品生态就是一条护城河。

时至今日,迈瑞医疗的多条产品线都位居行业前列。例如,迈瑞医疗是全球第三大监护仪、麻醉机和血细胞分析仪品牌,超声、除颤仪、呼吸机、灯床塔跻身前十。在中国市场,迈瑞更是蝉联多年的监护仪、除颤仪等多个领域的第一大品牌。

迈瑞医疗拥有国内同行业中最全的产品线。更关键的是,迈瑞医疗的这些产品之间是互联互通自成一体的。

我们之前举过一个例子,当谈下一个院方客户时,迈瑞医疗可以为对方提供一整套的医疗器械服务方案,由于都是迈瑞自家研发制造的产品,产品间的协同性与契合度大大增强;而且,迈瑞还能提供一整套的售后服务。

这种产品生态的布局为迈瑞医疗带来了集群效应,也让迈瑞医疗的单个获客成本远远低于同行。

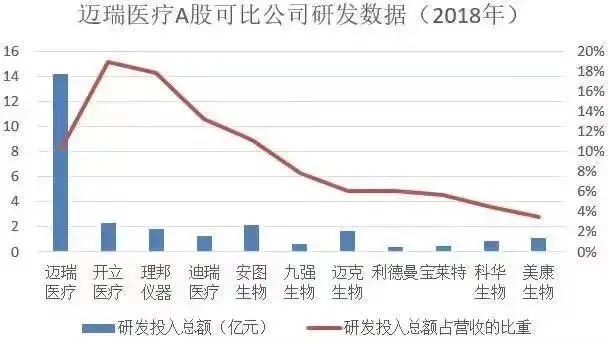

完备的产品体系,得益于迈瑞医疗在研发上的超强投入。

回看过去三年,迈瑞医疗整体研发投入占营收的比例始终维持在10%左右。这个研发投入占比,在医疗器械行业遥遥领先。

多少上市公司还在盈亏线上徘徊,而迈瑞医疗几乎拿出每年利润的三分之一砸向研发,其对研发的重视程度可见一斑。

但在庞大的市场需求面前,自研并不是增加技术实力的唯一途径。

和药品动辄10-15年的研发周期相比,医疗器械领域的技术迭代要快得多。这时候,一些头部企业为了增强技术实力,会选择并购。

并购带来的好处显而易见:既拓展了产品线和渠道,又拥有了高端产品的研发能力。

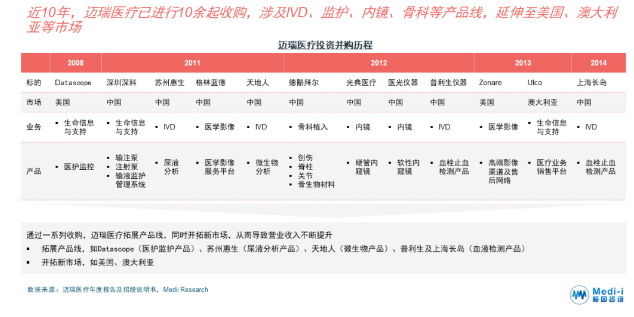

回看近10年,迈瑞医疗已进行多起收购,涉及IVD、监护、内镜、骨科等产品线,延伸至美国、澳大利亚等市场。某种程度上来说,这一系列的投资并购是迈瑞产品线拓展、市场扩张的重要因素。

▲迈瑞医疗并购历程

例如2013年,迈瑞医疗就宣布与美国ZONARE医疗系统集团公司达成股权转让协议,以1.05亿美元全资收购ZONARE。在这次收购三年之后,迈瑞医疗推出高端彩超产品Resona7,并迅速做到国内彩超市占率第一。

当然,仔细梳理迈瑞医疗的并购案例不难发现,迈瑞的并购标的,有着自己的一套选择逻辑,大概可以分为四类:

技术突破、补充产品线、扩展渠道、开拓海外市场。

例如收购ZONARE,迈瑞就是将它的域成像技术整合吸收,推出Resona7/8两代产品,一举打破了进口彩超对国内高端市场的垄断。

就这样,迈瑞医疗走出了一条“自研+并购”的道路。自研攻关核心技术,整合产品生态;并购吸收部分技术,助力产品和渠道的双飞跃。

极致的研发加上精准的并购,助力迈瑞医疗登上国内行业龙头的宝座。

3

中国医疗器械的全球化破局

过去的20年里,全球医械行业巨头几乎每年都有对技术企业的并购。

例如,在通过并购迅速实现技术更新的案例中,罗氏并购宝灵曼最为经典。

全球医疗器械的市场是浩瀚的,但单一领域的市场是有限的。对行业巨头来说,并购是发展之必须,它不仅是扩张,还是生存。

而且在竞争格局上,经过数十年的发展,全球医疗器械市场已经高度集中,特别是在主要的IVD、心血管、脊椎骨科以及医疗影像的细分领域CR10均超过了75%。

当业绩的天花板来临,跨界以及跨赛道并购就成了巨头们突破天花板的不二法门。

近20年来,世界医械行业巨头美敦力、罗氏、史赛克以及西门子共完成了152项医疗器械领域的并购,涉及金额1069亿美元。

▲图源广证恒生

毫不夸张地说,医械行业巨头均是通过并购成长起来的。

如今的迈瑞医疗,也正走在这条路上。

上面我们也提到,迈瑞的并购之路从2008年就开启了:海外并购Datascope、ARTEMA、ZONARE、ulco;国内并购了深科医疗、格林蓝德、德骼拜尔、长岛生物等。

通过“自研+并购”的双重出击,迈瑞医疗正在向全球医疗器械的纵深腹地挺进。

最新财报显示,迈瑞医疗2020年海外营收约为99.16亿,占比47.16%,接近半壁江山。

迈瑞在全球化方面,早早走在前面。2000年,通过欧盟CE认证,开启全球化进程。2004年,通过FDA市场准入,进军美国市场。

截至2020年12月31日,迈瑞医疗在北美、欧洲、亚洲、非洲、拉美等地区的超过30个国家设有39家境外子公司,产品及解决方案已应用于全球190多个国家和地区。

▲迈瑞业务覆盖北美、欧洲等医疗门槛最高、技术法规最严格的区域及国家

而未来,迈瑞医疗的目标是将海外业务收入比重提升至70%。

数据显示,2020年,迈瑞在全球市场实现超过七百家高端空白医院的突破,但是其已布局的二十多个产品在全球整体可及市场中的市占率仍然只有个位数,海外业务收入仅占集团整体的一半还不到,这个比例还远远不足,发展空间还非常大。

在新冠疫情之后的全球医疗新基建浪潮中,迈瑞还将不断加速全球化突破。

4

结语

这个市场比我们想象的要大得多。

根据中国药品监督管理研究会与社会科学文献出版社联合发布的《医疗器械蓝皮书:中国医疗器械行业发展报告(2019)》:

2021年至2022年医疗器械生产企业主营收入将有望突破万亿元。

此外,根据 EvaluateMedTech预计,2017-2024年全球医疗器械销售额平均增长5.6%,2024年将达到5945亿美元。

这是一个万亿级的巨大市场。而国内医疗器械行业发展增速远大于海外的背景也预示着,中国的医疗器械行业,必须加倍努力,才能抢到更大份的市场蛋糕。

疫情期间,国产医疗设备迎来了一次集中“检阅”,全球蜂拥而来的呼吸机订单告诉我们,中国的医疗器械公司正在走向世界,和全球巨头同台竞技。

但我们也应该清醒地意识到,中国医疗器械行业的整体竞争力仍然有待提升。国产医疗器械尚未实现全品类的突破,导致国内市场部分高端设备仍以进口为主,国际市场上,“能打”的国产设备仍是少数,国产品牌与国际巨头“拼刺刀”的能力依然不足。

要从根本上突围,中国的医疗器械行业必须提升整个产业链的竞争力,进而实现集体突围。

可以预见,下一个“黄金十年”,中国的医疗器械行业,必将诞生世界级医械公司!

从迈瑞医疗的身上,我们已然看到了希望。

全国咨询热线:

177 2972 9055

邮 箱:zzsolar188@126.com

网 址:www.cipfechina.com

地 点:郑州中原国际博览中心

Copyright © 版权所有:2024中国(郑州)国际风能产业博览会 | 手 机:177 2972 9055 | 邮 箱:zzsolar188@126.com | ![]() 京ICP备2021003644号 技术:蚂蚁建站

京ICP备2021003644号 技术:蚂蚁建站